报表期收入下滑主要受国家对地产行业宏观政策调控影响,建筑板块为降低应收账款坏账风险,在客户选择上更加谨慎,减少纯地产客户比重,营业收入下降;板块集成业务本期受疫情影响造成部分项目延期,导致营业收入下降并计提商誉减值准备。利润方面除营业收入减少的影响外,报表期内原材料价格持续上涨、人员工资增加等因素均造成成本费用上升,利润下降。

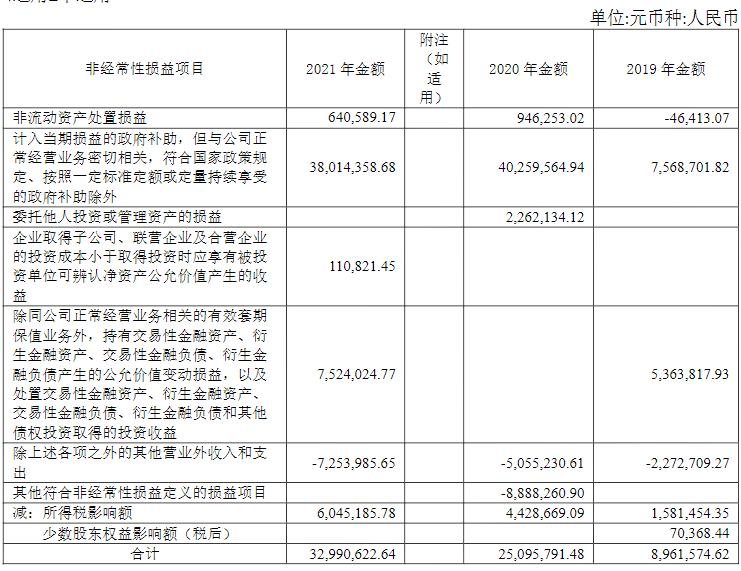

将《公开发行证券的公司信息公开披露解释性公告第1号——非经常性损益》中列举的非经常性损益项目界定为经常性损益项目的情况说明

报告期内,子公司香江科技及其全资子公司香江系统工程有限公司,充分的发挥其全产业链云基础设施服务商的优势,持续开展数据中心EPC总包业务,并与电科云、广东南方通信、湖北中通服等签订战略合作协议,共同推进新基建发展。

报告期内,子公司香江科技和他的下属子公司中标“大美时代视听大数据产业项目机电总承包项目”,中标金额3.6亿元;中标云南电网公司电力调度中心机房项目,实现电网行业业务突破,新行业、新市场拓展力度不断加大;与广州量光荔星科技签订“广州量光荔星数据中心项目总承包合同”,合同金额超8亿元,彰显EPC总包建设业务总实力。报告期内,运营商业务稳步发展,相继中标中国移动冷冻水空调系统施工项目、高低压柜项目,交流配电柜、成套开关柜等项目。同时,与华为、烽火、ABB等国内有名的公司开展持续合作。获得ABB中压一次开关柜&低压开关柜MNS3.0 授权,ABBMNS2.0 开关柜合作伙伴,不断加深与华为中国区、烽火合作深度。报告期内,子公司香江科技承建的“数字扬中”项目正式落成,数字城市战略迈向全新发展阶段。报告期内,公司位于长三角地区(太仓)投资建设的“沪太智慧云谷数字科技产业园项目一期”是公司积极做出响应国家“东数西算”战略,提前布局的重点项目之一。项目旨在为各类有IDC业务需求的企业和事业单位提供IDC和其他互联网综合服务。项目一期用地面积24,516.4平方米,规划总建筑面积65,797.5平方米。

目前,上海正在加快向具有全球影响力的科学技术创新中心进军,太仓市双凤镇距离上海虹桥枢纽仅40公里,与上海长期以来形成“同城效应”。通过相互连通的数字基础设施建设,积极融入上海互联网产业资源,加快承接上海人才溢出、转移转化科技成果,能轻松实现沪太两地大数据云计算的产业资源共享、优势互补、帮助两地提升创造新兴事物的能力,加快产业转型升级,加快数字化的经济建设。沪太智慧云谷数字科技产业园的建成,将会吸引软件和通讯信息领域的创新、创业、管理与技术人才,为构建未来竞争的人才集聚地起到良好的推动作用,项目的顺利实施将产生持续良好的社会效益。目前项目办公楼、数据中心楼、园区内部变电站及各类配套设施已基本建设完成。市电接入方面,在国家双碳目标的指导意见下,苏州供电公司正逐步优化辖区内电力资源配置,对作为辖区内一级重要电力用户所涉主体“申江通科技有限公司”进行了通知。根据其2021年6月发布的苏供电发展[2021]153号文“国网苏州供电公司关于印发申江通科技有限公司110千伏变电站接入系统模块设计方案评审意见的通知”的要求,上市公司对项目“沪太智慧云谷数字科技产业园项目一期”电力接入方案进行了调整,并配合各级地方政府与供电公司,积极推动市电接入工程的落地。报告期内,根据上海市经信委2020年6月5日公布的《上海市经济信息化委关于支持新建互联网数据中心项目用能指标的通知》,公司子公司上海启斯“上海城地临港智能科学技术创新产业园项目”获得上海市经信委评审通过,在上海临港新区新建数据中心一期获批支持用能机架数3,000个。截止至2022年3月27日,临港项目市电采用双重110kV电源,每路容量80,000kVA,供电总容量160,000kVA;双重电源分别引自上级220kV海洋站以及220kV碧海站,两条外线号楼已确定规划机房布局及各个机柜规划参数,所有甲供设备招采工作均已完成。隔墙工程、消防工程、110KV降压站机电设施安装按工期计划跟进,机电总包单位、暖通水分包单位均已进场施工。

地基与基础设计与施工业务方面:报告期内,受房地产企业整体不景气及部分大型房企暴雷等因素,公司在业务选择上更加审慎,对于招标方进行严格风险等级规划区分,尤其对其资质、业务规模、履约能力、现金流等着重考虑,不盲目拓展业务,保障公司现金流稳定。同时,对单位现在有业务形式、管理架构、人员配置等重新摸排及梳理,明确并加强各管理部门职能,提高管理效能,减少管理漏洞及不必要的管理冗余。另外,公司继续加强设计院业务推广工作,以优化设计为切入点赋能地基建设板块。特种技术公司及研究院主导公司新技术、新工艺、新设备的研究工作,通过新型绿色实施工程技术为客户实现优化成本、缩短工期,也同时提升公司利润率。

报告期内,公司整体依然坚持以技术推动发展的步调,公司及下属子公司共申请专利99项,其中发明专利23项,实用新型专利61项,外观设计专利15项;报告期内,发明专利授权2项,实用新型专利授权16项,外观设计专利授权14项。截止至报告期末,公司累计已授权发明专利24项,已授权实用新型314项,外观设计50项,软件著作权51项。报告期内,公司研发投入的金额为12,192.78元,占据营业收入比例4.19%。

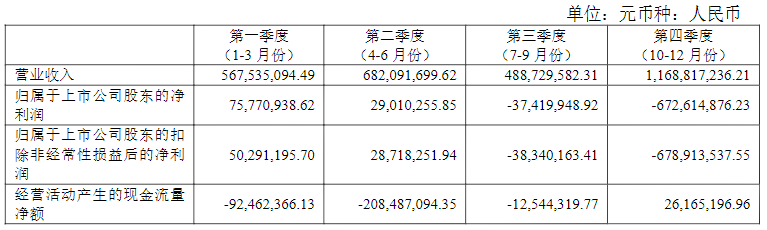

营业收入变动原因说明:报表期收入下滑主要受国家对地产行业宏观政策调控影响,建筑板块为降低应收账款坏账风险,在客户选择上更加谨慎,减少纯地产客户比重,营业收入下降;IDC板块集成业务本期受疫情影响造成部分项目延期,导致营业收入下降。

营业成本变动原因说明:本期受建筑板块以及IDC板块收入下降导致成本同比下降。

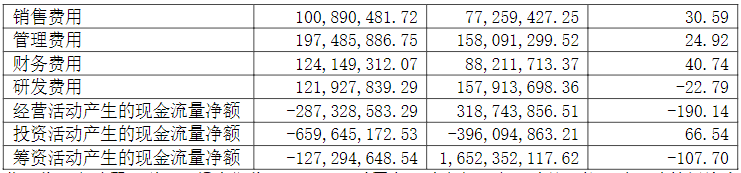

销售费用变动原因说明:主要系公司上年度因疫情影响减少业务宣传推广及本年度销售人员增加所致。

经营活动产生的现金流量净额变动原因说明:主要系部分客户应收账款延迟支付所致。

投资活动产生的现金流量净额变动原因说明:主要系本期公司增加对太仓数据中心项目投入所致。

筹资活动产生的现金流量净额变动原因说明:主要系本期公司偿还长期借款,支付现金股利所致。

报告期内,公司实现主要经营业务收入2,894,366,445.39元,同比下降26.23%;主营业务成本2,233,621,342.19元,同比下降25.18%。

公司按照承接的业务工程类型将主营业务分为桩基、基坑围护、桩基与基坑围护混合和岩土工程设计四大类,其中承接的桩基与基坑围护混合工程建设项目无法准确拆分为桩基和基坑围护。公司年施工项目数量较少,工程项目施工项目因实施工程的方案、所处地理位置、面积、旁边的环境、客户真正的需求等因素的不同,每一个项目都具有其特性,因此不同工程建设项目的毛利率存在一定的差异。同时资产重组标的香江科技股份有限公司业务相较去年有所下滑。

公司工程项目的主营业务成本主要是劳务分包费和直接材料费,两者合计占主营业务成本的80%以上,分产品的主要成本变动情况与相应产品的主营营业收入变动情况保持一致。

同时IDC设备及解决方案业务板块成本中,直接材料占比较大;IDC系统集成业务主要是向IDC运营商或集成商提供各类IDC机房及机房配套设施的规划、安装、集成与施工服务,按照每个客户需求不同其业务范围可能涵盖机柜以及机电系统、暖通空调系统、消防联动控制系统、给排水系统等机房配套系统,不同项目的业务内容差异较大。因此,IDC系统集成业务的成本结构与当期验收的已完工项目有关,各期验收的具体项目业务内容和范围的不同会导致业务成本发生明显的变化;IDC运营管理及增值服务业务的成本主要由折旧费、电费、房租等构成。

前五名客户销售额114,540.29万元,占年度销售总额39.40%;其中前五名客户销售额中关联方销售额0万元,占年度销售总额0%。

报告期内向单个客户的销售比例超过总额的50%、前5名客户中存在新增客户的或严重依赖于少数客户的情形

前五名供应商采购额50,072.34万元,占年度采购总额22.39%;其中前五名供应商采购额中关联方采购额0万元,占年度采购总额0%。

报告期内向单个供应商的采购比例超过总额的50%、前5名供应商中存在新增供应商的或严重依赖于少数供应商的情形

2021年,数据中心服务目前研发主要围绕绿色节能技术创新和应用为中心,契合公司业务,重点投入数据中心节能和5G基站电源等产品研制,主要研发产品有:MIMO通信电源产品研制,在达成高效低碳目标的同时,进一步增加系统功能(如多制式电源模块高压远传模块、逆变模块等),实现无线站点一机解决方案。提升智能控制水平,实现自动高效地削峰填谷及错峰用电功能,实施运维免设置技术方案,达到降低客户经营成本的目的,陆续推出各功率等级的解决方案,适应多种应用场景;新型双系统制冷BBU系统柜,在原有系统上逐步优化产品设计及性能;研发香江智慧物联管理平台,支持公司各类智能产品接入,实现远程的运行监控及云端AI优化算法支持,实现产品的高效运维及智能运行;研发大功率5G基站刀片电源,采用分布式部署,具备自散热能力,实现低碳高效,同时重视数据采集和AI分析,为产品的后续服务收入奠定基础。地基与基础施工方面:继续开展绿色环保成套工艺。主要对现有的钻孔埋入式多介质桩、工业化围护预制斜向支撑桩(PIS工法)、拼装式全钢基坑围护支撑体系等开展产品升级及工艺拓展,实现更多运用场景,帮助新技术快速落地。

旗下众包平台业务(网址:),支持包括:网站定制开发,APP、电商系统等

宁德时代动力电池系统毛利率为22%,同比增长162.56%,总市值为9536亿元。

营业收入29亿元,同比增长18.17%,归属于上市公司股东的纯利润是-6.3亿元,同比减少84.75%,总资产为

吴恩达《深度学习》系列课 - 61.Mini-batch 梯度下降法#深度学习

#功率因數校正PFC系列 12 交錯式PFC (Interleaved PFC)基本概念